新闻动态

NEWS

中国铝型材行业现状及行业发展趋势分析!!!

发布时间:

2020-07-14

铝型材是世界上产量和用量仅次于钢铁的金属,在节能环保领域体现出其独到价值,其绿色环保性能也正在被社会广泛认可,全球铝型材行业销售收入在9758亿美元左右,以下是铝型材行业现状分析:

1. 铝型材行业现状分析

铝型材是世界上产量和用量仅次于钢铁的金属,在节能环保领域体现出其独到价值,其绿色环保性能也正在被社会广泛认可,全球铝型材行业销售收入在9758亿美元左右,以下是铝型材行业现状分析:

▲ 全球铝型材行业销售收入图表

我国现代化铝型材工业可以追溯到上世纪50年代。1956年以生产军工铝型材为目的的“东北轻合金有限责任公司”(原名哈尔滨铝加工厂)建成,标志着我国铝型材工业的起步。铝型材行业分析指出,经过一段时间的发展,我国铝加工业在1985年以来进入飞速发展的30年。我国铝挤压企业众多,截至2019年超过900家。但其中,大部分企业生产能力较为薄弱,比如生产能力低于5万吨/年的企业数量超过800家。

在建筑领域,建筑能耗占我国全国社会总能耗的30%左右,而通过门窗损失的能量约占建筑物外围护结构能量损失的50%。铝型材行业现状分析指出,隔热断桥铝合金制造的铝门窗,在保持外观美观的同时,其隔热效果优异,节能降耗效果明显,对传统的木、塑门窗不断形成替代。

在交通运输领域,铝型材在交通运输、电子电器、石化、汽车部门逐渐取得广泛应用,工业铝型材产量快速增长。与此同时,随着铝替铜、铝替钢应用扩大,诸如乘用车车身板(ABS)、乘用车/商用车铝材、铝合金电缆、铝合金模板、铝托盘、铝制微通道管、太阳能发电用铝材等新产品,将成为铝加工行业新的增长点。交通运输领域将是高端铝型材的重点发展方向。

在一般工业领域,铝合金具有的一系列优良特性(如易于加工、质量轻、导电性好等),以及其相对较低的成本(相对于铜等金属)使其对钢、铜等材料形成替代。最后,除具有优异的性能外,铝还具有易于回收利用的特性。铝的回收利用率超过90%,且回收时重新冶炼所消耗的能量仅为初次冶炼时的5%,循环利用性能优异。

目前,我国铝加工产品以型材和板带为主,铝型材占比在53%上下,板带占比在30%上下。铝型材行业现状分析指出,铝型材通过铝的成品含量不同,添加不同成分的合金铝型材的品种也不同;按照不同配比铝型材可以分为1-9系,其中6系铝型材(添加镁和硅)是目前市场上较为流通的产品。

从企业规模来看,各不同规模企业产能利用率都有不同程度的下滑,产能介于5万至10万吨的大中型企业产能利用率环比降幅最小,降幅只有0.16%;而产能大于10万吨的超大型企业降幅也控制在1%之内,这主要是受行业淡季、房地产投资增速放缓等影响,产量均有所下滑,但是2017年的另一特殊情况是,环保等因素导致环保资质不达标小厂的部分订单流向大型企业,支撑起大型企业的开工。

从企业产量来看,河南、山东、广东分居前三位,产量分别为1212.49万吨、1066.58万吨和538.40万吨,仅两个省市产量超过1000万吨。除此之外,江苏、广西、浙江、湖南和内蒙古的产量均高于200万吨,共有6个省市企业产量超过200万吨。产量在100-200万吨的省市有5家,其余16个省市的产量均低100万吨。

根据我国“十三五”有色金属工业规划,到2020年我国铝消费总量将达到4300万吨,2016-2020年期间的年均复合增长率将达到7.24%。2016年铝型材在所有铝材消费中的占比约为59%1,以此推算2020年铝型材消费量将超过2,500万吨,市场容量巨大,以上便是铝型材行业现状分析所有内容了。

2. 铝型材行业发展趋势

经济增长及铝型材用途不断扩展,铝型材产业开始逐渐走向成熟。我国铝型材约有300种合金、1500个品种,是世界上产品品种最丰富的国家之一,以下是铝型材行业发展趋势分析:

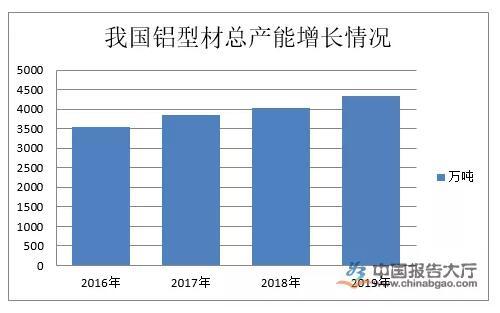

▲ 我国铝型材总产能增长情况表

铝型材行业分析指出,我国铝型材占到铝型材总应用量约30%,主要应用于交通运输业、机械设备制造业、耐用消费品业等行业,分别在我国铝型材应用中占比约10%、10%和12%。而同期的欧洲、北美和日本的铝型材消费结构中,工业耗用比例分别达到为60%、55%和40%,远高于我国。消费结构的差异反映出我国铝型材在工业领域的生产、开发和应用方面的不足。 截止2019年12月31日,我国铝型材总产能4343.7万吨,运行产能3809.2万吨。1-12月我国累计新投产能193.5万吨,复产产能32.5万吨,减产产能24万吨。我国铝消费的复合增长率大约在6.5%左右。铝型材行业发展趋势预计,到2020年,我国的铝消费才将达到峰值。到的2020年,我国铝消费的峰值将达到4400万吨/年,相比现在,仍然有1000万吨以上的增长空间。

细分市场结构趋势:铝型材规模占比进一步提升,到2019年底我国铝型材的规模占比将有望超过40%。

产品发展趋势:节能减排型铝型材产品增速加快,被门窗、幕墙等围护结构传热能耗则占了建筑能耗的20%-50%。在国家政策引导下这标准逐步降下。

行业集中度趋势:产品技术水平低、质量差、档次低的小型铝型材加工厂将逐渐被淘汰,2020年行业的重组整合将成为大的趋势。

产业化趋势:越来越多的企业开始尝试产业化发展道路,例如国内领先的铝型材生产企业也均通过投资建设、兼并重组等方式逐步完善产品链、产业链,以期增强其综合竞争实力。这是行业进入成熟的表现。

铝型材行业发展趋势指出: 一是,由于铝合金型材行业相对于其他行业产品差异化程度较小,因此成本竞争在未来仍然是市场竞争的关键因素; 二是,企业的规模化扩张趋势和产业纵向一体化趋势明显加快,少数快速成长的优质企业将越来越成为未来市场竞争的主导力量; 三是,以规模、技术、品牌、管理和服务为主的企业综合竞争能力日渐重要; 四是,经济发达地区将继续保持对铝型材较大的和活跃的消费需求,有利于位处该等地区优势企业的进一步发展壮大; 最后,企业进入国际市场的步伐将进一步加快,特别是沿海地区部分已具有较好国际市场开拓基础的大型企业,其出口量有望保持较快增长。

整体来看,我国铝型材产能过剩严重的事实,国家正积极制定相应措施应对。“产能合作”将成为2020年我国输出电解铝产能的一条新举措。对于我国铝行业来说,电解铝产能十分富余,但世界上仍有其他一些国家电解铝工业欠发达或是没有电解铝产能,若是将这部分电解铝产能向这些国家转移,实现产能合作,或者实现共赢局面,以上便是铝型材行业发展趋势分析所有内容了。

上一页

下一页